Чтобы финансы не пели романсы...

Всем привет!

Вот решилась показать и рассказать вам про свой учёт финансов и ведение домашнего бюджета.

Такая острая необходимость вести учёт финансов возникла, когда мы собрались покупать квартиру. Наши ежемесячные расходы в связи с этим событием должны были увеличиться в полтора раза, поэтому свободных денег особо не оставалось и нужно было взять финансы на учёт, чтобы контролировать расходы. В итоге учёт веду с октября 2015 года и по сегодняшний день :).

С чего я начала? Сначала посчитала доходы, потом посчитала ежемесячные постоянные расходы, такие как оплата съемной квартиры, а потом и выплаты по ипотеке, выплаты по ссуде, оплата счетов(свет, газ, вода, квартплата, оплата за уборку подъезда, кабельное телевидение, телефоны, медицинские страховки, страховка жизни для ипотеки и страховка квартиры, карманные деньги сыну и т.п.).Решила сколько я хочу откладывать сыну на учёбу (при покупке квартиры взяли деньги, предназначенные для сына-теперь возвращаю) и в неприкасаемую заначку(в идеале хочу накопить столько, чтобы можно было три месяца жить на эти деньги при непредвиденных обстоятельствах).Очень понравился способ откладывания денег — денежная дорожка. Сначала откладывала каждый день и так где-то около года, а потом мне надоело и я стала откладывать одной суммой раз в месяц прямо на счету в банке.

Учёт строится так:

Доходы минус

-оплата ипотеки

-оплата ссуды

-оплата второй ссуды

-деньги для сына на учёбу

-заначка

Остаток, у меня вышло 6000 шекелей(1,500 долл.) делится на три части:

-Постоянные расходы (в них входят оплата счетов перечисленых выше)

-Разное(сюда входит покупка одежды, мебели, развлечения, бытовая химия и все что не входит в категорию постоянное и еда)

-Еда (все, что можно скушать).

Учёт веду только по этим трём категориям, в экселе. Сумма внутри категорий может меняться в зависимости от потребностей. Например счета приходят раз в два месяца, поэтому в один месяц выйдет меньше, а в другой больше. То же самое и с едой, раз на раз не приходится. Самое важное это держать себя в руках, если вижу, что потратила уже много. Если в одном месяце не вписалась в эту сумму, тогда стараюсь жить более экономно в следующем месяце. Цель учёта не залезть в минус на счету в банке и не трогать откладываемые деньги.

Учёт в экселе веду с 15-го по 15-е, так как в это число сходит со счета оплата по визам, оплата ипотеки и ссуды. И делаю приблизительно подсчет с 1-го по 31-е число, чтобы знать приблизительно как я закончу месяц. Например остаток с предыдущего месяца+доходы-расходы(ипотека, ссуда, заначки, визы, наличные которые сниму со счета).

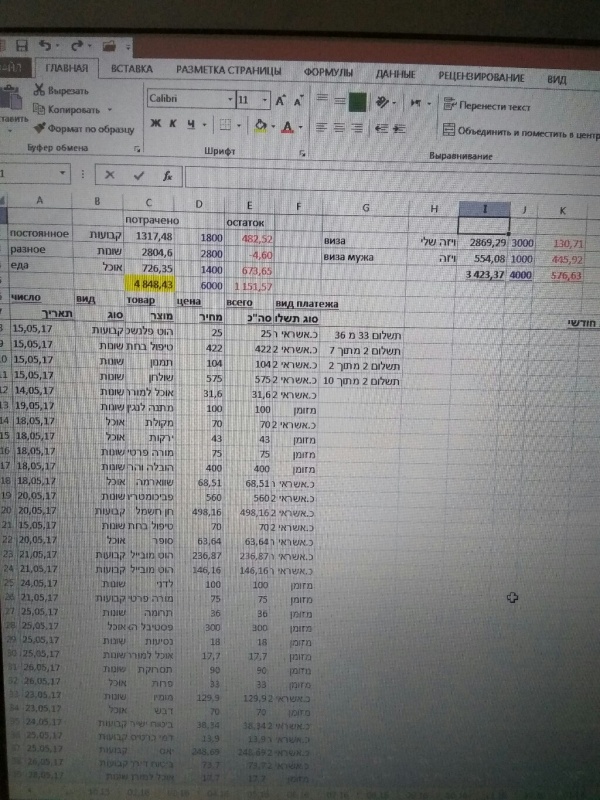

Чтобы не быть голословной вот пример моей таблички за этот месяц:

Извиняюсь что на иврите, рядом я написала по русски названия категорий.

В самом верху вы можете увидеть мои три категории, сколько уже потрачено(но часть ещё не оплачено, так как часть куплена визой, оплата которой будет только 15-го июня), рядом бюджет для каждой категории, а затем остаток в каждой категории.

Внизу не слишком подробно расписано что куплено. Раньше еду писала каждый товар по отдельности, поэтому и два столбика с суммами, а теперь пишу по магазинам. Например купила еду в супермаркете, тогда пишу категория: еда, товар: супермаркет. Если купила в русском магазине или в булочной, то в столбике «товар» пишу «русский» или «булочная». Почему я перестала писать подробно? Потому что я не анализирую купленное.Даже если я пойму, что много трачу на молоко, но с другой стороны мы его пьём, то я не буду нас ограничивать в молоке.

В столбики F пишу вид оплаты, то есть чем оплачено: наличными, визой мужа или моей визой. А в соседнем столбики веду учёт платежей, если товар куплен на несколько платежей. Вверху есть ещё учёт по визам, чтобы знать сколько денег сойдёт со счета по визам 15-го числа.

Строчку с категориями делаю «закрепленой» в экселе, когда список становится слишком длинный, все равно вверху вижу категории и их учёт. И можно на этой строчке поставить фильтр и выбрать необходимые товары, чтобы посмотреть что купленно в категории «разное». Она по ходу у меня всегда самая большая :)

Ну вот на этом пока всё. Немножко сумбурно, я думаю немножко и непонятно для вас, но я здесь, чтобы ответить на любые ваши вопросы, если нужно.

Вот решилась показать и рассказать вам про свой учёт финансов и ведение домашнего бюджета.

Такая острая необходимость вести учёт финансов возникла, когда мы собрались покупать квартиру. Наши ежемесячные расходы в связи с этим событием должны были увеличиться в полтора раза, поэтому свободных денег особо не оставалось и нужно было взять финансы на учёт, чтобы контролировать расходы. В итоге учёт веду с октября 2015 года и по сегодняшний день :).

С чего я начала? Сначала посчитала доходы, потом посчитала ежемесячные постоянные расходы, такие как оплата съемной квартиры, а потом и выплаты по ипотеке, выплаты по ссуде, оплата счетов(свет, газ, вода, квартплата, оплата за уборку подъезда, кабельное телевидение, телефоны, медицинские страховки, страховка жизни для ипотеки и страховка квартиры, карманные деньги сыну и т.п.).Решила сколько я хочу откладывать сыну на учёбу (при покупке квартиры взяли деньги, предназначенные для сына-теперь возвращаю) и в неприкасаемую заначку(в идеале хочу накопить столько, чтобы можно было три месяца жить на эти деньги при непредвиденных обстоятельствах).Очень понравился способ откладывания денег — денежная дорожка. Сначала откладывала каждый день и так где-то около года, а потом мне надоело и я стала откладывать одной суммой раз в месяц прямо на счету в банке.

Учёт строится так:

Доходы минус

-оплата ипотеки

-оплата ссуды

-оплата второй ссуды

-деньги для сына на учёбу

-заначка

Остаток, у меня вышло 6000 шекелей(1,500 долл.) делится на три части:

-Постоянные расходы (в них входят оплата счетов перечисленых выше)

-Разное(сюда входит покупка одежды, мебели, развлечения, бытовая химия и все что не входит в категорию постоянное и еда)

-Еда (все, что можно скушать).

Учёт веду только по этим трём категориям, в экселе. Сумма внутри категорий может меняться в зависимости от потребностей. Например счета приходят раз в два месяца, поэтому в один месяц выйдет меньше, а в другой больше. То же самое и с едой, раз на раз не приходится. Самое важное это держать себя в руках, если вижу, что потратила уже много. Если в одном месяце не вписалась в эту сумму, тогда стараюсь жить более экономно в следующем месяце. Цель учёта не залезть в минус на счету в банке и не трогать откладываемые деньги.

Учёт в экселе веду с 15-го по 15-е, так как в это число сходит со счета оплата по визам, оплата ипотеки и ссуды. И делаю приблизительно подсчет с 1-го по 31-е число, чтобы знать приблизительно как я закончу месяц. Например остаток с предыдущего месяца+доходы-расходы(ипотека, ссуда, заначки, визы, наличные которые сниму со счета).

Чтобы не быть голословной вот пример моей таблички за этот месяц:

Извиняюсь что на иврите, рядом я написала по русски названия категорий.

В самом верху вы можете увидеть мои три категории, сколько уже потрачено(но часть ещё не оплачено, так как часть куплена визой, оплата которой будет только 15-го июня), рядом бюджет для каждой категории, а затем остаток в каждой категории.

Внизу не слишком подробно расписано что куплено. Раньше еду писала каждый товар по отдельности, поэтому и два столбика с суммами, а теперь пишу по магазинам. Например купила еду в супермаркете, тогда пишу категория: еда, товар: супермаркет. Если купила в русском магазине или в булочной, то в столбике «товар» пишу «русский» или «булочная». Почему я перестала писать подробно? Потому что я не анализирую купленное.Даже если я пойму, что много трачу на молоко, но с другой стороны мы его пьём, то я не буду нас ограничивать в молоке.

В столбики F пишу вид оплаты, то есть чем оплачено: наличными, визой мужа или моей визой. А в соседнем столбики веду учёт платежей, если товар куплен на несколько платежей. Вверху есть ещё учёт по визам, чтобы знать сколько денег сойдёт со счета по визам 15-го числа.

Строчку с категориями делаю «закрепленой» в экселе, когда список становится слишком длинный, все равно вверху вижу категории и их учёт. И можно на этой строчке поставить фильтр и выбрать необходимые товары, чтобы посмотреть что купленно в категории «разное». Она по ходу у меня всегда самая большая :)

Ну вот на этом пока всё. Немножко сумбурно, я думаю немножко и непонятно для вас, но я здесь, чтобы ответить на любые ваши вопросы, если нужно.

6 комментариев

А мы в 5-ром сейчас на 20.000 живём, цены растут, зарплаты урезают, так что и откладывать нечего, кредит есть-на крышу взяли, её срочно менять надо, основной расход бензин, проезд, платежи, ну и что осталось на еду.

У меня тоже первая мысль была: «Как здорово, когда есть что откладывать» ;)

Пока у нас финансами занимается муж — он же единственный добытчик в семье и это кажется более логичным, но он планирует мне после переезда передать все финансовые дела, т.к. откладывать у него ничего не получается — страшно до ужаса как я буду справляться V_v

Ещё я откладываю монетки по 10шек.Если появились в кошельке 10шек, то я откладывая, если не появились, то не откладываю.

Я бы не смогла, если б муж контролировал домашние финансы. Я люблю этим заниматься и люблю считать деньги:) Он занимается своим бизнесом, переводит «зарплату» на наш общий счёт, а я уже её распределяю. У мужа есть своя кредитка, так что он ей распоряжается по своему усмотрению. Мы друг друга не ограничиваем, но у каждого из нас есть самоконтроль:)